全国服务热线 : 0898-08980898

全国服务热线 : 0898-08980898

欧宝平台低成本航空产业链跟踪:春秋航空VS吉祥VS华夏景气度?

发布时间 : 2023-08-04 06:09:35欧宝平台原标题:低成本航空产业链跟踪:春秋航空VS吉祥航空VS华夏航空,景气度?

干线航空——主要经营出行需求旺盛、客源充足的大型门户城市、全国性枢纽城市和部分区域枢纽城市、省会城市和省内经济发达城市。

支线航空——所处的细分市场为客源相对不足的中小城市、旅游城市,是区别于全服务、低成本航空的更为下沉的细分市场,使用的飞机一般是座位数在150座以下的中小型飞机。

2020年,国内干线%,支线%,干线%,其余为货运航司。干线与支线是相对不同的市场竞争格局。

根据市场定位不同,可将民用航空公司分为:全服务航空、低成本航空、支线航空公司,其中,全服务航司和低成本航司的主力均在干线市场,二者的区别主要在于客户群体——前者主要面向对价格相对不敏感的公商务出行旅客及自费出行旅客,低成本航司定位客户是对价格较为敏感的自费旅客以及追求高性价比的商务旅客。

低成本航空公司,通过摊薄固定成本、压缩可变成本(具体措施包括点对点直飞、单一机型、单一舱位、提升飞机利用率、简化服务等),向旅客长期稳定地提供低廉票价,代表性的低成本航空公司主要有美国的西南航空、捷蓝航空,欧洲的瑞安航空、易捷航空,亚洲的亚航、春秋航空等。

今天,我们通过春秋航空、吉祥航空、华夏航空三家民营航空公司代表,看一下近期行业的景气度和增长逻辑。

吉祥航空——2021年前三季度,营业收入91.3亿,同比增长27.3%,较2019年同期下降30%,归母净利润-0.50亿元,2020年同期为亏损4.8亿元。

春秋航空——2021年三季报,实现营业收入86.4亿元,同比增长26.5%,较2019年同期下降25.3%,实现归母净利润1.6亿元,同比扭亏(2020年同期亏损1.5亿元)。

华夏航空——2021年前三季度,营业收入32.8亿元,同比下降1.4%,归母净亏损1.31亿元,去年同期归母净利润为1.71亿元。

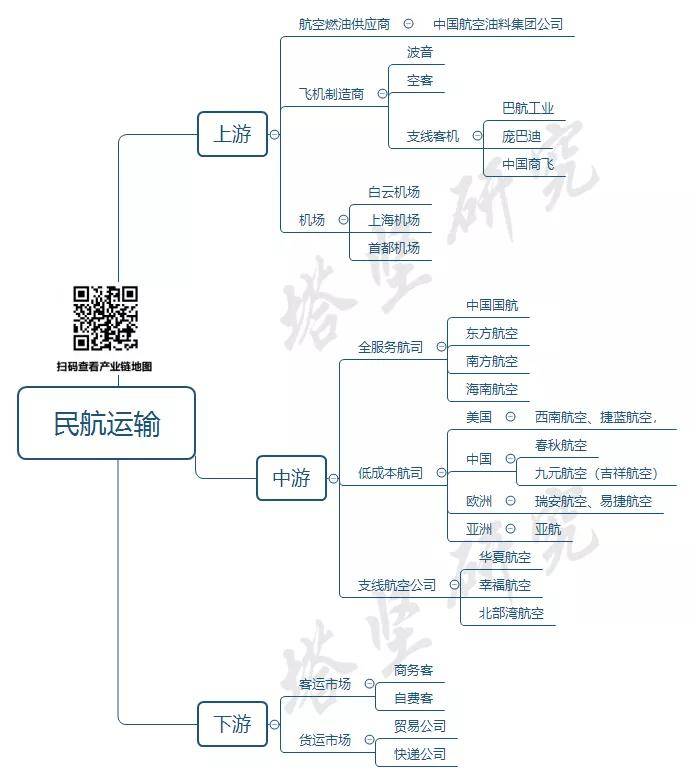

上游——参与者有飞机制造商(空客、波音)、飞机租赁商、航空燃油供应商、各地机场(上海机场、白云机场、首都机场等)、航材提供商等。

1)飞机制造商:国际两大飞机制造商波音、空客,基本垄断了世界窄体机及大飞机市场;而支线客机市场则有包括巴航工业、庞巴迪、中国商飞、ATR公司等10多家制造商参与竞争。

2)航班航油供应商:国内主要是中国航空油料集团公司及其下属企业,航油价格采用以政府指导价格为基础的市场协商定价。

3)各地机场:主要提供航空时刻资源及飞机起降、导航服务等,代表上市公司有首都机场、上海机场、白云机场等。

4)航材供应商:主要为新购飞机机上辅助部件以及后续运维零部件提供支持,相关产品的供应商较多,市场供应充足。

中游——目前,我国国航、东航、南航和海航组成的四大航空集团,占据了国内干线航空客货运输市场较大的份额。

华夏航空、幸福航空、天津航空、北部湾航空等,通过差异化定位,专注于支线航空领域。

下游——航空运输业的客户,主要分为客运客户(商务出行客户、个人自费客户)和货运客户,货运客户主要包括商贸公司和快递公司等。

在此之前,我们先来了解几个行业常用的经营指标:RPK(收入客公里)、ASK(可用座公里)、客座率、客公里收益/座公里收益(衡量单位效益)。其中:

可用座位公里“ASK”=∑(飞行公里×可出售座位数),即每一航段可提供的座位数与该航段距离的乘积之和,衡量运力投放;

收入客公里“RPK”=∑(飞行公里×收费旅客人数),即实际每一航段旅客运输量与该航段距离的乘积之和,体现完成的旅客运输工作量,可以衡量需求。

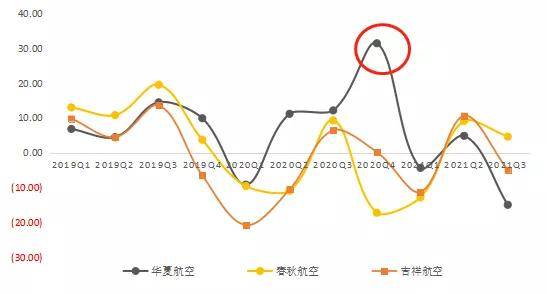

以2020年收入为例,吉祥航空(101亿元)>春秋航空(93.73亿元)>华夏航空(47.28亿元)。

2021年前三季度,吉祥航空(91.3亿元)>春秋航空(86.4亿元)>华夏航空(32.8亿元)。

吉祥航空——2015年A股上市,采取“双品牌+双枢纽”运营策略,坚持深耕上海主基地,2016年增设南京辅基地,建立了基本覆盖国内经济发达省会城市、重点旅游城市、国内港澳台地区,并辐射周边国家和地区的航线网络,客户群体主要定位于中高端商务、旅行及休闲客户。

此外,子公司九元航空以广州为基地中心,主要面向价格敏感型旅客和大众航空市场,依托基地机场的区位优势,积极拓展低成本航空市场。

2018年,引入宽体飞机波音787,开启国际化战略转型。同年,与东方航空完成交叉持股。

2020年,收入构成中,客运收入占比92.8%,货运收入占比6.13%,其他业务占比1%。

分区域看,中国大陆收入占比82.3%,中国港澳台地区及海外地区占比16.6%。受卫生事件影响,2020年,内地(除港澳台地区)收入下降37.58%,中国港澳台地区以及海外市场下降44.78%

春秋航空——定位于低成本航空业务模式,主营国内航线年开始经营国际及港澳航线。

其采用“两单(单一机型A320系列、单一舱位)、两高(高客座率、高飞机日利用率)、两低(低销售费用、低管理费用)”的模式,实现低成本运营。

2020年,航空客运收入占比96.23%,货运收入占比1.6%,其他业务占比2.2%。

分区域看,中国内地收入占比84.5%,中国港澳台地区及海外地区占比13.3%(同比-21.4pct),受卫生事件影响,国际航线%)。

华夏航空——专门从事支线客货运输的中外合资航空公司欧宝平台,2020年,客运收入占比96%,货运收入占比0.44%,其他业务占比3.5%(主要是机票退改手续费收入、逾重行李费收入、航空联运手续费收入以及下属子公司的业务收入)。

截至2020年末,华夏航空航点数为127个,同比+11%,其中支线条(国内航线%,其中支线条,独飞航线条。

1)三家运营模式不同,春秋航空是低成本航空模式,吉祥航空是双模式(全服务模式+低成本模式);华夏航空是干线)三家航线结构不同,华夏航空国内航线收入占比较高,吉祥航空、春秋航空国际航线占比高于华夏航空。

2019年,华夏航空收入增速高于同行,受益于:新疆业务拓展和运力持续增长,业绩大幅增长,当年其以经营租赁方式引进五架A320系列飞机。

2020年,受卫生事件影响,中国民航运输总周转量、旅客运输量、货邮运输量同比分别下降38%、37%、10%,各家收入均出现下滑,其中华夏航空受损程度较低,主要是:华夏航空专注国内支线航空市场,相对国际航线,需求较为刚性,全年RPK达74.39亿人公里,同比下降16.38%,降幅较小。

2020年,华夏航空净利润逆势上行,归母净利润6.1亿元,同比增加21.7%,是唯一盈利的上市航司。主要原因为:

1)支线航空补贴增量,增厚税后利润0.7亿元:2019、2020年分别确认支线亿元,分别影响税后利润1.8、2.5亿元,约占当年净利润的36%、42%;

2)2020Q4出售3架CRJ飞机,资产处置收益贡献约0.9亿元税后利润;

2021Q3,华夏航空归母净利润大幅下降,主要是:本土卫生事件冲击航空需求,以及安全事故拖累运力投放。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

——2021年前三季度,营业收入91.3亿,同比增长27.3%,较2019年同期下降30%,归母净利润-0.50亿元,2020年同期为亏损4.8亿元。前三季度ASK(可用座位公里)同比增长27.2%,RPK(旅客周转量)增长34.9%,客座率77.2%,同比提升4.4个百分点,相比2019年同期,ASK下降10%,RPK下滑19%,客座率下降8.7个百分点。

三季度亏损,主要是国内区域卫生事件反复(南京等地区)导致需求减少,以及航油价格上涨导致成本端承压。

ASK同比下降10.9%,环比Q2下降14.6%,RPK下降14.7%,环比下降21.6%,客座率75.5%;环比下降6.7个百分点;与2019Q3相比,ASK下降19.8%,RPK下滑30.3%,客座率下降11.5个百分点,主要是辅枢纽南京市场Q3受卫生事件冲击。

2019Q4其归母净利润出现亏损,主要是:尽管油价下跌,但发动机大修以及(2架)飞机退租,导致维修费用大幅增加52.56%,同时叠加机场收费标准上涨等因素,毛利率下降。

前三季度ASK同比增长20.1%,RPK增长28.5%,客座率83.9%,同比提升5.4个百分点,与2019年同期相比,ASK下降0.2%,RPK下滑8.8%,客座率下降7.9个百分点。

Q3营业收入31.8亿元,同比增长14.5%,环比下降1.4%,较2019Q3下降27.9%;实现归母净利润1.49亿元,同比下降42.7%,环比下降49.7%,是卫生事件冲击下,上市航企中唯一在Q3实现盈利的公司。

Q3可用座位公里(ASK)105.9亿,同比下降3.5%,环比Q2下降9.2%;旅客周转量(RPK)90.1亿,同比下降3.4%,环比下降12.3%;客座率85.1%,同比小幅提升0.08pct,环比下降3个百分点。

尽管客座率环比下滑,但票价表现坚挺,Q3测算客公里收入0.34元,同比增长20.3%,较2019年下降15.9%,环比Q2增长11.6%;座公里收入0.29元,同比增长20.4%,较2019年下降22.1%,环比Q2增7.8%。

2019Q3,其归母净利润大幅增加,主要是毛利率上升:a)受益油价下跌(Q3综合采购成本同比下降10.9%),Q3整体座公里成本同比下降2.8%;b)国际线表现亮眼,新增运力更多投向高收益日韩航线公司在韩国、日本ASK增速30%~45%高位。

2020Q4亏损,主要是:日本子公司亏损,对春秋航空日本长期股权投资确认投资亏损及计提减值损失所致,未来有望剥离。

——2021年前三季度,营业收入32.8亿元,同比下降1.4%,归母净亏损1.31亿元,去年同期归母净利润为1.71亿元。ASK同比下降5.1%,RPK增长1.7%,客座率72.9%,同比提升4.9个百分点;与2019前三季度相比,ASK下降9.8%,RPK下滑18.4%,客座率下降7.7个百分点。

Q3营业收入9.51亿元,同比下降29.1%,归母净亏损1.42亿元,Q2盈利0.60亿元,盈利恶化主要由于:三季度本土卫生事件反复、航油价格大幅上升,以及因安全情况排查,其降低运力投放所致。

ASK同比下降29.6%,RPK下降30.2%,客座率74.3%;与2019Q3相比,ASK下降31.3%,RPK下滑38.4%,客座率下降8.5个百分点,主要是其采取全面从严的安全排查和整改措施,影响运力投放。

2020Q4,其归母净利润大幅提升224%,主要是:a)油价下降、成本管控显现成效,毛利率提升13个百分点;b)出售3架CRJ飞机取得资产处置损益,影响税后利润约0.9亿元。

卫生事件反复时,客运量、客座率显著下降;卫生事件控制较好时,需求迅速回升,客运量甚至超过2019年同期。比如,2021年3-5月,国内新增确诊数量处于低位,当期客运量小幅超过2019年同期水平,客座率回升。

航空公司营业成本,主要由航空燃油、租赁折旧、人工费用、起降服务费构成。其中:

2020年,燃油成本占比在21-23%(2019年在30%以上),飞机及发动机租赁及折旧费用占比22%-27%,人工成本占比20%左右,起降费用占比15%左右,维修费用占比5%-8%。

1)华夏航空专注于支线航空的经营与发展,在各地布局和开设航线大都领先于竞争对手欧宝平台,能够迅速形成一定的优势(即开辟独飞航线年末,其在飞航线条,其中独飞航线%的支线航点,与干线网络形成互补,利用干支结合,提高整体航空网络的通达性。

因此,华夏航线与其他航空公司重叠率较低,所面临的竞争压力相对较低,机票折扣较少,毛利率较高。

2)与干线航空相比,除个人客户机票销售收入外,华夏航空还有较高比例(40%左右)的机构客户运力购买收入(与各支线机场所在地的地方政府、机场经营机构等签订运力购买协议,并明确购买相应运力总价),机构运力购买模式可以保证盈利能力,使其毛利率和单位毛利保持在较高水平。

由于春秋航空运营模式为廉价航空,机票折扣较多,因而毛利率较低。2020Q2,其毛利率明显下降,主要是:客运需求减少,同时公司新开了航线航班,定价策略调整,国内线运价水平明显下滑,单位RPK营业收入0.28元(-22.7%)。

春秋航空销售费用率、管理费用率较低,主要是其:不使用中航信的网上机票分销系统,而使用其自身开发的系统,降低机票销售费用;同时充分利用第三方服务商在各地机场的资源与服务。

华夏航空2021年前三季度,销售费用率提升,主要是旅客人次增长及销售人员数量增加所致。

华夏航空管理费用率较高,主要是其经营规模较小,而民航监管部门对航空公司管理严格,不论规模大小,各类必备的管理部门、岗位和人员必须完善齐备,导致公司管理费用中人员工资和业务经费等固定支出并不能随经营规模较小而同比例减少,规模优势不明显。

财务费用主要为利息支出和汇兑损益,我国航空公司从国外购买飞机、租赁飞机时,多采用外币进行结算。

2021年前三季度,华夏航空财务费用率提升,主要是公司执行新租赁准则影响,租赁负债利息支出增加。

2020Q4,华夏航空净利率大幅提升,主要是:a)油价下降、成本管控显现成效,毛利率提升13个百分点;b)出售3架CRJ飞机取得资产处置损益,影响税后利润约0.9亿元。

春秋航空净利率较高,主要是其“两单、两高、两低”的模式奠定了成本优势,期间费用率较低,且其他收益(航线补贴,包括各地方政府或机场给予某些航线的补贴以及民航局给予的航线补贴)占比较高。

华夏航空的权益乘数较高,主要是发展速度较快,但融资渠道单一,依靠银行借款和融资租赁,公司飞机主要通过租赁方式引入,应付租赁款金额较大所致。

2019年,民航客运量达到6.59亿人次,近十年保持10%以上的增速,2020年受卫生事件冲击下降36.7%至4.18亿人次。2019年,民航旅客周转量占旅客总周转量的比重达到33.1%,较2018年上升1.8个百分点,民航出行在交通运输体系中占比逐步攀升。

廉价航空市场规模=民航客运量(亿人次)*低成本航空渗透率*低成本航空平均票价